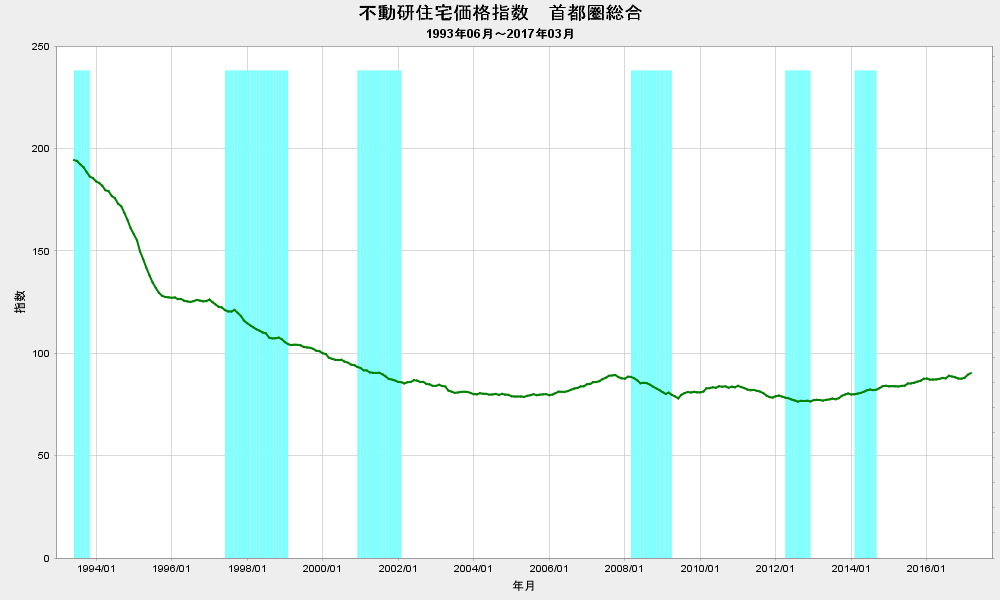

日本銀行が発表した2017年1Qの預金・貸出関連統計によると、日本の国内銀行による新規・個人向け住宅資金貸付金額は、前年同期比10.8%増加して、4兆6402億円となりました。

前年同期比では、4期連続のプラスです。

新規住宅資金貸付額のトレンドを表す4四半期移動平均は、前期比2.7%増となりました。

注)

日本の国内銀行による新規・住宅資金貸付金額は、日本銀行の統計データから、以下の条件で抽出しました。

データコード:DL'DLHLLKG71_DLHL2DSFL

系列名称:住宅資金/新規貸出/個人向け貸出金/銀行勘定、信託勘定、海外店勘定の合計/国内銀行

日本の国内銀行による新規・住宅資金貸付金額は、日本銀行の統計データから、以下の条件で抽出しました。

データコード:DL'DLHLLKG71_DLHL2DSFL

系列名称:住宅資金/新規貸出/個人向け貸出金/銀行勘定、信託勘定、海外店勘定の合計/国内銀行

上の最初のグラフは、1974年4Qからの、国内銀行による新規・個人向け住宅貸付金額の推移です。

トレンドを分かり易くするために、4四半期移動平均をプロットしています。

トレンドを分かり易くするために、4四半期移動平均をプロットしています。

上の二番目のグラフは、同じデータの2006年1Qからの推移です。

注)見やすさのために、縦軸の初期値を2.5兆円に設定しています。

注)見やすさのために、縦軸の初期値を2.5兆円に設定しています。