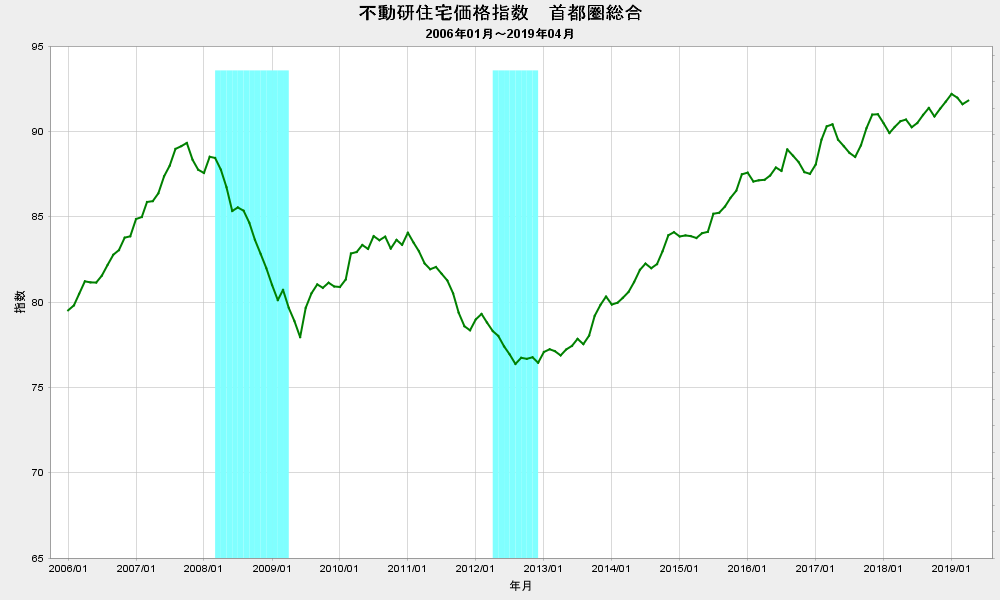

上の最初のグラフは、1971年~2019年での、日本のCPIの前年同月比をプロットしたものです。

注)CPIの前年同月比は、東京都区部持ち家の帰属家賃を除く総合の前年同月比の12ヶ月移動平均を使用しています。

上から二番目のグラフは、1971年7月からの日本の景気循環(拡大期と後退期)毎のガソリン価格の実質の上昇率を棒グラフにしたものです。

注)

・ガソリン価格の実質の上昇率は、CPI(東京都区部)のガソリン価格指数を使って算出しています。

・ガソリン価格の実質の上昇率は、CPI(東京都区部)のガソリン価格指数を使って算出しています。

・景気循環の底は、鉱工業生産指数あるいは街角指数が底入れして反転上昇した月を区切りとしています。

・景気循環の山は、米国債イールドカーブの90日移動平均がマイナスとなった月を区切りとしています。

・下の株価の上昇率のグラフと比較し易いように、最大値を300%に設定しています。

上から三番目のグラフは、二番目のグラフと同じ期間(1971年~2019年)での、日経平均株価の実質での上昇率をプロットしたものです。