米・農務省が発表した世界のトウモロコシ需給報告(2015年2月報告)によると、2014/15年度の期末在庫率は、19.4%となりました。

前月比0.1ポイントの低下です。

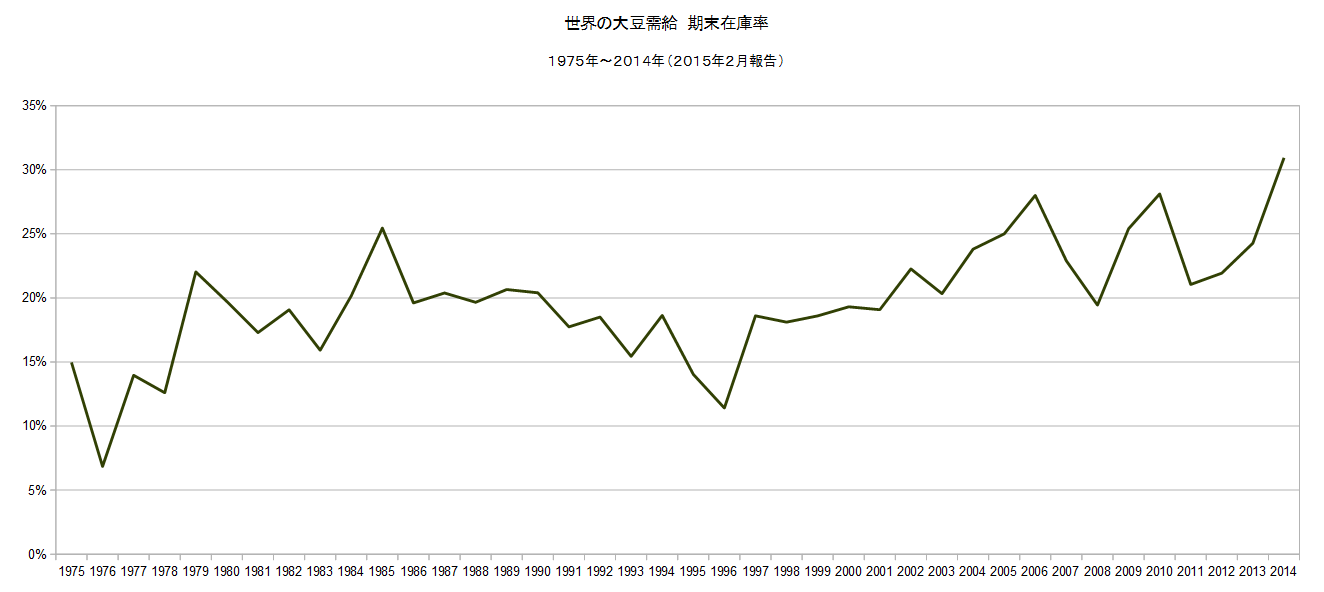

上の最初のグラフは、1960年からの世界のトウモロコシの期末在庫率の推移です。

上の二番目のグラフは、期末在庫率から求めた1960年からの世界のトウモロコシの需給逼迫率の推移です。

注)

需給逼迫率 = ( 期末在庫率 - 期末在庫率の全期間平均値 )× (-1)

生産量:991.29(+0.2%)

消費量:975.45(+2.3%)

需給バランス:△15.84

期末在庫量:189.64(+9.1%)

期末在庫率:19.4%(+1.2ポイント)

単位:百万トン

需給バランス:△供給超過、▲供給不足

出典:米国農務省

括弧内は対前年比

【需給】

生産量は、ウクライナで通貨安に伴う資材コストの上昇による単収低下及び晩夏の高温・乾燥から減少、ブラジル、アルゼンチンで作付面積減少により減少するものの、米国で記録的な高単収、EU で7 月の豊富な降雨量と生育に適した気温により増加すること等から、世界全体では史上最高となる見込み。また、消費量も米国、中国、EU等で増加することから史上最高となる見込み。世界全体の生産量は消費量を上回り、期末在庫率は前年度より上昇。

なお、アルゼンチンは生育に適した天候に恵まれたことから、前月より上方修正。

【価格】

2015年1月以降、南米の豊作見込み等からやや値を下げ、現在は3ドル/bu台後半で推移。

◆◆◆

今回からトウモロコシの需給逼迫率を求める基準の期末在庫率を25%の固定値から、全期間の期末在庫率の平均値(現時点で23%)に変更しました。