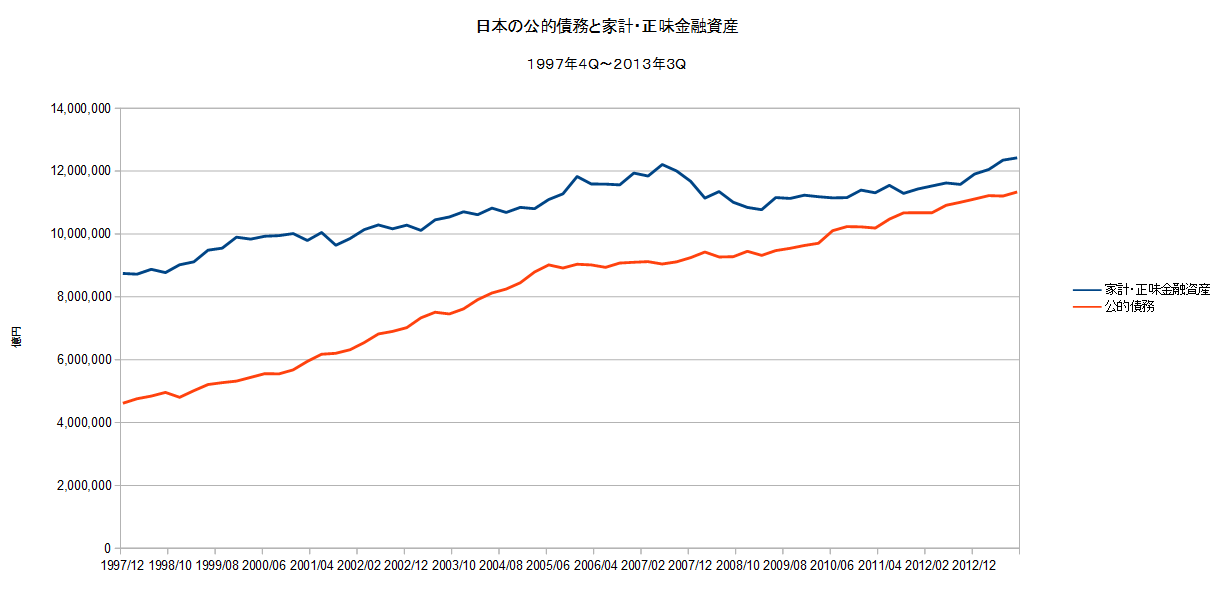

FRBが発表した資金循環表によると、2013年3Q末時点の米国の家計・連邦政府債務負担余裕率は、前期比1.0ポイント増の66.7%となりました。

上の最初のグラフは、1966年1Qからの米国の家計・政府債務負担余裕率の推移です。

上の二番目のグラフは、2013年1Qからの米国の家計・政府債務負担余裕率の推移です。

家計・政府債務負担余裕率とは、米国の家計及び非利益団体の正味金融資産が、その時点の全政府債務残高に対して、あと、どの程度をさらに負担が可能かを計算したものです。

例えば、余裕率が100%であれば、その時点の全政府債務をもう1回分、負担する余裕が家計にあることになります。

A:家計・総金融資産・・・Total Financial Assets - Assets - Balance Sheet of Households and Nonprofit Organizations (

TFAABSHNO)

B:家計・総負債・・・Total Liabilities - Balance Sheet of Households and Nonprofit Organizations (

TLBSHNO)

C:家計・正味金融資産 = A - B

D:米国の全連邦債務 Federal Debt: Total Public Debt (

GFDEBTN)

E:家計・政府債務負担余裕率

E=(C - D)÷D ×100%

注)

・ 家計・正味金融資産は、預金や株式、債券などの金融資産から、住宅ローン、消費者ローン、ショッピングローンなどの負債を控除した残高です。

・家計・正味金融資産には、住宅価格は含まれていません。

・総負債には住宅ローンが含まれています。

◆◆◆

注)

1.ここで計算している政府債務は、連邦政府の債務のみで、州レベル以下の地方政府債務は、含まれていません。

2.日本の家計の金融資産は、預貯金が大半を占めるのに対して、米国の家計では、株式の割合が高いため、政府債務の負担に関して、質的な相違があります。