石油監査人

2017年7月31日月曜日

2017/2Q 米・住宅投資 対GDP比(速報値) 3.8% ▼

米・商務省から2017年2QのGDP成長率(速報値)が発表され、米国の住宅投資のGDPに占める割合は、前期比0.1ポイント減の、3.8%となりました。

BEA

上のグラフは、1947年1Qからの米国の住宅投資のGDP占有率の推移です。

A011RE1Q156NBEA

◆◆◆

米国の住宅投資は、まだ、過去の水準を下回っていることから、今後、数年間は景気拡大が続くことが予想されます。

2017/7/4週 日本の倒産 大型 0 中小規模 3

2017年7月第4週の日本の大型倒産(負債200億円以上)は、有りませんでした。

4週連続で大型倒産が発生しませんでした。

負債200億円未満の中小規模の倒産は、3件でした。

TDB

中小規模の倒産の中で最大の負債額は、株式会社ゾディアックの26.2億円でした。

2017/7/4週 黒点数 0=>11 Max:12 Min:0

2017年7月第4週の黒点情報・・・黒点数は、ゼロから10台と低迷

SWC宇宙天気情報センター

宇宙天気ニュースより

2017/ 7/26 12:38 太陽風の速度は650km/秒に高まっています。

2017/ 7/27 13:07 高速の太陽風は続いていますが、速度は520km/秒に下がっています。

2017/ 7/28 12:20 太陽風の速度は440km/秒に下がり、高速の太陽風は終わりました。

2017/ 7/29 13:45 太陽の向こう側で再び激しいフレアとCMEが発生しました。

2017/ 7/30 13:06 太陽風は平均的な状態です。小さい黒点が出現しています。

2017/ 7/31 12:04 太陽風の速度は少し高まっていますが、低速の状態です。太陽は無黒点に戻っています。

2017年7月30日日曜日

1978年~1983年 米SP500 先行指標との関係

上のグラフは、1978年1月から1983年12月までの米・S&P500指数の月次推移です。

赤色の横線は、米国の景気後退入りの先行指標である、米国債イールドカーブ(90日移動平均)の逆イールド出現時期を示しています。

※3ヶ月既発債と10年新発債の利回りを比較するために、0.25%下方調整を行っています。

紫色の横線は、米国の景気後退終了の先行指標である、CAB(化学活動バロメータ)の3ヶ月移動平均の底入れから反転時期を示しています。

◆◆◆

この時期は、インフレ率が6%~14%と、非常に激しいインフレの時代だったため、二度の景気後退に陥っても、名目の株価があまり下がりませんでした。

2017/2Q 米・GDP 年率前期比 +2.6% (速報値) △

米・商務省から2017年2QのGDP成長率(速報値)が発表され、季節調整済みの年率換算で、前期比2.6%増となりました。

米GDP:4-6月は2.6%増、個人消費がけん引-住宅投資マイナス

BEA

上のグラフは、2006年1Qからの米国のGDP(実質)の推移です。

GDPC1

2017/5 不動研住宅価格指数(首都圏) 89.52 ▼

民間の日本不動産研究所が発表した、2017年5月の不動研住宅価格指数は、首都圏総合指数が、前月比0.91ポイント減の89.52ポイントとなりました。

5ヶ月ぶりの低下です。

首都圏総合指数の前年同月比では、2.39%増となり、48か月連続のプラスとなりました。

不動研住宅価格指数

上の最初のグラフは、1993年6月からの不動研住宅価格指数の首都圏総合指数の推移です。

上の二番目のグラフは、2006年1月からの不動研住宅価格指数の首都圏総合指数の推移です。

上の三番目のグラフは、1994年6月からの不動研住宅価格指数の首都圏総合指数の前年同月比の推移です。

注)

不動研住宅価格指数とは、首都圏の中古マンションに関して、財団法人東日本不動産流通機構に登録された成約情報を活用し、同一物件の価格変化に基づいて算出された指数です。

2017年7月29日土曜日

2017/4 国交省不動産価格指数 +2.9% 前年同月比 ▼

国土交通省が発表した、2017年4月の不動産価格指数は、南関東圏の住宅総合指数が、前月比2.0ポイント減の、112.1ポイントとなりました。

前年同月比では、2.9%増でした。

南関東圏の住宅総合指数のトレンドを表す、12ヶ月移動平均は、前月比0.26ポイント増の111.11となりました。

国交省報道発表資料

上のグラフは、2009年3月からの南関東圏の住宅総合指数(速報)の推移です。

トレンドを明らかにするために、12ヶ月移動平均をプロットしています。

2017/7 米・化学活動バロメーター 117.60 △

米国化学評議会から発表された、2017年7月の化学活動バロメーター(CAB)は、前月から0.18ポイント上昇して、117.60ポイントとなりました。

前年同月比では、3.2%の増加です。

CABのトレンドを表す3か月移動平均は、前月から0.09ポイント上昇して、117.53ポイントとなりました。

【取得方法】

・

Chemical Activity Barometer

でユーザー登録。

月次報告メール→Press Release閲覧

または

・

Chemical Activity Barometer

でChemical Activity Barometer vs. Industrial Production をクリック→Download Full Datasetをクリック→氏名など必要事項を記入してダウンロード

上の最初のグラフは、1918年3月からの化学活動バロメーターの3か月移動平均の推移です。

上の二番目のグラフは、2006年1月からの化学活動バロメーターの3か月移動平均の推移です。

見易さのために、縦軸の初期値を、80ポイントに設定しています。

注)

化学活動バロメーターは、米国の化学工業業界の活動状況を示す指標で、景気のピークに対して、平均8ヶ月先行し、景気のボトムに対して、平均4ヶ月先行すると言われています。

化学活動バロメーター(CAB)は、特に、米国の景気後退の終了に対する先行指標として、優れています。

2017/5 米・自動車走行マイル数 +2.2% 前年同月比 △

米・運輸省が発表した、2017年5月の自動車走行マイル数の前年同月比は、2.2%の増加でした。

前月から0.9ポイントの上昇で、37ヶ月連続のプラスでした。

自動車走行マイル数の前年同月比のトレンドを表す12ヶ月移動平均は、前月とほぼ変わらず、1.73%増となりました。

DOT Traffic Volume Trends Historical cvmt

上の最初のグラフは、1970年12月からの米・自動車走行マイル数の推移です。

トレンドを明らかにするために、12ヶ月移動平均をプロットしています。

上の二番目のグラフは、2006年1月からの米・自動車走行マイル数の推移です。

やはり、トレンドを明らかにするために、12ヶ月移動平均をプロットしています。

上の三番目のグラフは、1971年12月からの米・自動車走行マイル数の前年同月比の12ヶ月移動平均です。

【データ取得方法】

1.上記サイトから最新月のエクセルシートをダウンロード

2.SAVMTタグのセルを開く

3.VMT列のデータを取得

2017年7月28日金曜日

2017/6 米・マネタリーベース 前月比 +0.0% △

FRBが発表した2017年6月の米国のマネタリーベースは、季節調整後で、前月とほぼ変わりませんでした。

また、前年同月比では、1.3%の減少となりました。

上の最初のグラフは、2006年1月からの米国のマネタリーベースの推移です。

上から二番目のグラフは、同じ期間でのマネタリーベースの前年同月比の推移です。

Monetary Base (AMBSL)

注)マネタリーベースとは、現金通貨と民間金融機関が保有する中央銀行預け金の合計のことです。

なお、グラフの値は、セントルイス連銀による補正後の値であり、報道発表の値とは異なります。

2017/6 米・M2 前月比 +0.2% ▼

FRBが発表した2017年6月の米国の季節調整後マネーサプライ(M2)は、前月比0.2%増となりました。

前年同月比では、5.5%の増加です。

上のグラフは、2006年1月からの、米国の季節調整後マネーサプライ(M2)の前年同月比の推移です。

M2SL

FRB current release

2017/7/4週 米・失業保険申請 24.4万件 △

米・労働省から2017年7月第4週の米国の新規失業保険申請件数が発表され、前週比1.0万件増の、24.4万件となりました。

新規申請件数の4週移動平均は、前週と変わらず、24万4000件となりました。

DOL Unemployment Insurance

IC4WSA

上のグラフは、2000年からの米国の失業保険週間申請件数(四週移動平均)の推移です。

2017年7月27日木曜日

2017/7 FRB総資産 対GNP比 23.7% =>

2017年7月20日の週におけるFRBの総資産は、4兆5265億ドルとなり、対GNP比で、23.7%となりました。

前月と変わりませんでした。

上の最初のグラフは、1929年からの、米国のGNPに対するFRB総資産の比率の推移です。

上の二番目のグラフは、2006年からの、米国のGNPに対するFRB総資産の比率の推移です。

注)

直近年のGNPは、直近の四半期の名目GDPの前年同期比の平均値を前年のGNPに乗じ、さらに、経過月数を按分比例して求めています。

【FRB総資産】

1914年~2001年・・・

Annual Report of the Board of Governors of the Federal Reserve System

2002年~前年・・・

WALCL=>Annual,End of Period

直近・・・

FRB Current Release

【米国の名目GNP、季節調整前】

GNPA

【米国の名目GDP、季節調整前】

GDP

2017/6 米・住宅販売レシオ 9.1 ▼

2017年6月の米国の住宅販売レシオは、9.1となりました。

中古住宅販売(年率)A:557万戸

新築住宅販売(年率)B:61万戸

住宅販売レシオ(=A/B):9.1

上のグラフは、1994年からの新築住宅販売と中古住宅販売を重ね合わせたものです。

住宅バブル崩壊の影響で、ギャップが広がったままになっています。

拡大図は、以下のリンクを開いて、グラフをクリックしてください。

A few Comments on June New Home Sales

米国の住宅市場の正常化に伴い、今後、数年をかけて、ギャップが縮小していくと考えられます。

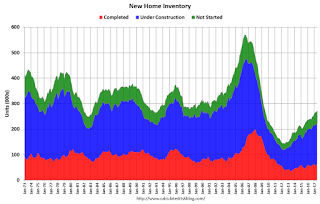

2017/6 米・新築住宅販売 年率61万戸 △

米・商務省が発表した2017年6月の米国の新築住宅販売は、季節調整済みで前月比0.8%増の年率61万戸となりました。

米新築住宅販売:6月は年率61万戸、市場予想を下回る-価格は低下

上のグラフは、米国の新築住宅に関する以下の推移です。(1963年~)

・販売戸数

・供給月数(=在庫戸数÷販売戸数)

・在庫戸数・・・緑色:未着工、青色:建設中、赤色:完工

拡大図は、以下のリンクを開いて、各グラフをクリックしてください。

New Home Sales increase to 610,000 Annual Rate in June

米国の新築住宅販売戸数は、米国の住宅市場を見る上で、最も重要な指標の一つです。

2017年7月26日水曜日

2017/7/14 米・非金融レバレッジ量リスク指数 -0.89 =>

米シカゴ連銀より、2017年7月14日付の非金融レバレッジ量指数(NFCI)が発表され、同リスク指数は、4週間前と変わらず、マイナス0.89ポイントとなりました。

上の最初のチャートは、1973年1月5日からの非金融レバレッジ量リスク指数の推移です。

上から二番目のチャートは、2006年1月6日からの非金融レバレッジ量リスク指数の推移です。

NFCIRISK

シカゴ連銀の非金融レバレッジ量は、金融システムのストレスを測定するために用いられ、金融危機の先行指標として有効であると言われています。

同指数は、プラス方向が金融に対して、ストレスがかかっている状態で、マイナス方向は、ストレスが緩和的になっている状態を示しています。

2017/7/20 米国債イールドカーブ 1.37 ▼

2017年7月20日時点における米国債イールドカーブの90日移動平均は、1.37%となりました。

前月の測定時点から、0.13ポイントの低下でした。

注)

米国債イールドカーブ = 10年米国債利回り - 3ヶ月米国債利回り

FRB Selected Interest Rates (Daily) - H.15

上の最初のグラフは、1982年5月12日からの米国債イールドカーブの90日移動平均の推移です。

上から二番目のグラフは、2006年1月3日からの米国債イールドカーブの90日移動平均の推移です。

◆◆◆

昨年の米国大統領選挙前の水準まで、イールドカーブが低下してきました。

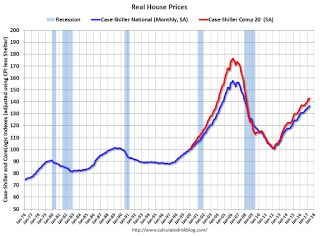

2017/5 米・住宅価格指数 +5.7% 20都市 前年同月比 =>

米S&P社から、2017年5月の米国の住宅価格指数(ケースシラー指数、20都市圏、季節調整前)が発表され、前年比5.7%の上昇となりました。

全国指数は、前年比5.6%増となっています。

ケース・シラー米主要20都市の住宅価格指数:前年比5.7%上昇

上のグラフは、1976年からのケースシラー指数(実質、季節調整後)の推移です。

青い線が、全国指数で、赤い線が、20都市の指数です。

拡大図は、以下のリンクを開いて、二番目のグラフをクリックしてください。

Real House Prices and Price-to-Rent Ratio in May

2017年7月25日火曜日

2017/6 米・実質株価 前月比 +1.75% △

2017年6月の米国の実質株価(※)は、前月比1.75%増となりました。

前年同月比では、14.95%増となりました。

※S&P500指数(名目)をCPI for all Urban Consumers (CPI-U)で調整。季節調整前。

上の最初のグラフは、1920年1月からの米国の実質株価(インフレ調整後SP500指数)の推移です。

上から二番目のグラフは、2006年1月からの米国の実質株価(インフレ調整後SP500指数)の推移です。

見易さのために、縦軸の初期値を700に設定しています。

Inflation Adjusted S&P 500

CPI-U

2017/6 米・中古住宅販売 年率557万戸 ▼

全米リアルター協会(NAR)から、2017年6月の米国の中古住宅販売と中古住宅在庫が発表され、中古住宅販売戸数は、前月より1.8%減少し、季節調整済みの年率換算で557万戸となりました。

中古住宅在庫は、前年同月比7.1%減って、196万戸となりました。

米中古住宅販売:6月は前月比1.8%減、在庫難で価格は過去最高

上の最初のグラフは、1994年1月からの米国の中古住宅販売戸数の推移です。

上の二番目のグラフは、2001年1月からの米国の中古住宅在庫戸数の推移です。

上の三番目のグラフは、2002年1月からの米国の中古住宅在庫戸数の前年同月比の推移です。

それぞれの拡大図は、以下のリンクを開いて、該当するグラフをクリックしてください。

NAR: "Existing-Home Sales Retreat 1.8 Percent in June"

EXHOSLUSM495S

HOSINVUSM495N

2017/6 米・株式時価総額 対GNP比 153% ▼

2017年6月末の米国の上場株式時価総額の合計は、前月比0.6%増の、29兆4049億ドルとなりました。

上場株式時価総額の対GNP比は、前月から1ポイント低下して、153%となりました。

上のグラフは、1988年からの米国の上場株式時価総額の対GNP比の推移です。

注)

1.未確定の直近年のGNPは、GDP成長率(名目)の直近の4四半期移動平均を前年のGNPに乗じて求め、経過月数分を按分比例して、調整しています。

2.時価総額の対象企業は、ニューヨーク証券取引所とナスダック市場の上場企業のうち、外国企業を除く米国国内企業です。

【データ源泉】

1988年~2012年の時価総額・・・

World Bank, Market capitalization of listed companies (current US$)

2013年以降の時価総額・・・

World Federation Exchanges

GNP・・・

GNPA

GDP・・・

GDP

2017年7月24日月曜日

2017/6 中国・株式時価総額 対GDP比 68.0% ▼

2017年6月末の中国の上場株式時価総額の合計は、前月比4.8%増の、7兆8844億ドルとなりました。

上場株式時価総額の対GDP比は、前月から0.2ポイント低下して、68.0%となりました。

上のグラフは、2003年からの中国の上場株式時価総額の対GDP比の推移です。

【計算方法】

時価総額・・・中国の上海市場と深セン市場に上場している国内企業の年末時点の時価総額を米ドル換算で集計。

ただし、直近の年は、直近の月の月末時点の時価総額を集計。

GDP・・・・世界銀行とIMFのサイトより取得。(米ドル換算)

ただし、直近の年は、IMFの予測値の経過月数分を比例配分して適用。

【データ源泉】

時価総額・・・

World Federation Exchanges

GDP・・・

World Bank

~2015年

IMF

2016年

2017/7/3週 日本の倒産 大型 0 中小規模 2

2017年7月第3週の日本の大型倒産(負債200億円以上)は、有りませんでした。

3週連続で大型倒産が発生しませんでした。

負債200億円未満の中小規模の倒産は、2件でした。

TDB

中小規模の倒産の中で最大の負債額は、株式会社ゴルフスタジアムの56.6億円でした。

2017/7/3週 黒点数 13=>0 Max:13 Min:0

2017年7月第3週の黒点情報・・・無黒点が5日間、継続中。

SWC宇宙天気情報センター

宇宙天気ニュースより

2017/ 7/18 14:19 高速の太陽風が続いています。ニュージーランドのオーロラをどうぞ。

2017/ 7/19 12:44 太陽風の速度は600km/秒に高まっています。磁気圏は穏やかです。

2017/ 7/20 12:53 太陽風の速度はやや低速に下がっています。カナダのオーロラをどうぞ。

2017/ 7/21 16:58 高速の太陽風が到来し、速度は630km/秒に高まっています。

2017/ 7/22 14:04 高速の太陽風が続いています。磁気圏も比較的活動的です。

2017/ 7/23 12:41 太陽風は再び600km/秒に高まっています。太陽は無黒点が続いています。

2017年7月23日日曜日

1981年~1990年 日経平均 景気指標との関係

上のグラフは、1981年1月から1990年12月までの日経平均の月次推移です。

橙色の横線は、日本の景気後退終了の遅行指標である、鉱工業生産指数の接続指数の12ヶ月移動平均の底入れから反転時期を示しています。

赤色の横線は、米国の景気後退入りの先行指標である、米国債イールドカーブ(90日移動平均)の逆イールド出現時期を示しています。

◆◆◆

この時期は、バブル景気の拡大によって、株価も大幅に上昇しています。

2017/6 米・長期金利 2.19% ▼

2017年6月の米国の長期金利(※)は、前月比0.11ポイント減の、2.19%となりました。

米国の長期金利のトレンドを表す、12ヶ月移動平均は、前月より0.05ポイント上昇して、2.09%となりました。

トレンドは、6ヶ月連続の上昇です。

※10年物米国債流通利回りの月間平均値

上の最初のグラフは、1871年1月からの米国の長期金利(10年物米国債利回り)の推移です。

トレンドを明らかにするために、12ヶ月移動平均をプロットしています。

上から二番目のグラフは、1970年1月からの米国の長期金利(10年物米国債利回り)の推移です。

やはり、トレンドを明らかにするために、12ヶ月移動平均をプロットしています。

10 Year Treasury Rate by Month

FRB Selected Interest Rates (Daily) - H.15

2017/4 米国債・海外保有残高 -0.5% 前月比 ▼

米財務省から、2017年5月末時点での海外保有分の米国債残高が発表され、前月比0.8%増の、6兆1236億ドルとなりました。

前年同月比では、1.4%の減少でした。

上のグラフは、上位五カ国(地域)の前年同月からの推移です。

順位の変動はありませんでした。

米財務省

Securities (B): Portfolio Holdings of U.S and Foreign Securities

2017年7月22日土曜日

2017/7 世界の綿花需給 在庫率 75.8% △

米農務省(USDA)が発表した、2017年7月の世界の綿花需給報告によると、2017/18年度の期末在庫率は、前月比0.5ポイント上昇して、75.8%となりました。

上のグラフは、1982/83年度からの世界の綿花需給における期末在庫率の推移です。

注)

点線は、全期間の期末在庫率の平均値です。

=>Repoer=>Cotton=> PSD Reports Table 09: World Cotton Supply and Distribution

2017/7 世界の大豆需給 在庫率 27.1% △

米・農務省が発表した世界の大豆需給報告(2017年7月報告)によると、2017/18年度の期末在庫率は、前月から0.3ポイント上昇して、27.1%となりました。

上のグラフは、1975年からの世界の大豆需給における期末在庫率の推移です。

注)

薄い緑色の線は、全期間の期末在庫率の平均値です。

【データ源泉】

米国農務省穀物等需給報告

AgManager

・・・1975年~2000年

Oilseeds: World Markets and Trade

=>World Soybeans and Products Supply and Distribution (2010年~直近

新しい投稿

前の投稿

ホーム

登録:

コメント (Atom)