今回は、2001年の米国の景気後退における、住宅統計の動向を振り返ってみたいと思います。

以下のグラフは、米国の住宅統計の主要な指標である住宅着工戸数の、1998年1月から2003年12月までの12ヶ月移動平均の推移です。

上のように、この期間中の住宅着工戸数は、ほぼ、横這いとなっており、逆イールドの発生時点(2000年7月7日)や、景気後退の前後でも、大きな変化が見られませんでした。

本来、住宅統計は、米国の景気循環の主要な先行指標ですが、2001年の米国の景気後退においては、この原則は、適用出来なかったことになります。

この原因は、この時期の景気後退の特殊性に関係しています。

1999年から2000年にかけて、米国では、日本のITバブルに相当するドットコムバブルと呼ばれる株式バブルが発生し、インターネットに関する過大な需要見通しが、多くの人々の間で共有されていました。

製造業者は、この楽観的な見通しに基づいて、通信機器や電子機器、電子部品の生産を拡大した結果、過剰在庫が発生し、急速な生産調整から、一気に景気後退に陥りました。

このように、米国では稀な、製造業主体の景気後退は、住宅市場には影響を与えないために、住宅統計上も現れませんでした。

一方で、製造業に関する統計では、景気後退の兆候が表れていました。

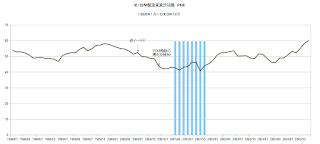

以下のグラフは、米国の製造業に関する主要な統計である、ISM製造業業況指数の1998年1月から2003年12月までの推移です。

上のように、2000年8月に、強気と弱気の分かれ目である50ポイントを下回り、2000年12月には、前月比、5ポイント近い急落により、43.9となって、景気後退が決定的になっていました。

しかし、その、5ヶ月前には、既に、逆イールドが発生して、景気後退を予測している点は、やはり、イールドカーブの優位性を表していると思います。

以上の点をまとめると、以下のようになります。

1.米国における、製造業主体の景気後退の兆候は、住宅統計上に表れない。

2.従って、住宅統計と共に、ISM指数などの製造業に関する統計を見る必要がある。

3.イールドカーブは、製造業主体の景気後退においても、先行指標として有効である。

次回は、2001年の米国の景気後退と、日本のITバブル期の景気後退との関連をイールドカーブを通して、分析することにします。

このように、米国では稀な、製造業主体の景気後退は、住宅市場には影響を与えないために、住宅統計上も現れませんでした。

一方で、製造業に関する統計では、景気後退の兆候が表れていました。

以下のグラフは、米国の製造業に関する主要な統計である、ISM製造業業況指数の1998年1月から2003年12月までの推移です。

上のように、2000年8月に、強気と弱気の分かれ目である50ポイントを下回り、2000年12月には、前月比、5ポイント近い急落により、43.9となって、景気後退が決定的になっていました。

しかし、その、5ヶ月前には、既に、逆イールドが発生して、景気後退を予測している点は、やはり、イールドカーブの優位性を表していると思います。

以上の点をまとめると、以下のようになります。

1.米国における、製造業主体の景気後退の兆候は、住宅統計上に表れない。

2.従って、住宅統計と共に、ISM指数などの製造業に関する統計を見る必要がある。

3.イールドカーブは、製造業主体の景気後退においても、先行指標として有効である。

次回は、2001年の米国の景気後退と、日本のITバブル期の景気後退との関連をイールドカーブを通して、分析することにします。

0 件のコメント:

コメントを投稿