今回から、複数回にわたって、1980年代以前の米国債イールドカーブ(3ヶ月既発債ベース)について分析していこうと思います。

これまで、使用してきた3ヶ月物の新発債は、1982年1月4日からの発行開始であり、それ以前のイールドカーブを作るためには、それ以外の利回りデータが必要になります。

今回は、まず、3ヶ月物の米国債(新発債)の代替として利用する、3ヶ月既発債※の利回りについて、その特徴について分析します。

※米国債の3ヶ月既発債は、そのリスクと償還期間が3ヶ月物の新発債と同じであることから、理論上、その利回りも同様の動きを取ることが期待されます。

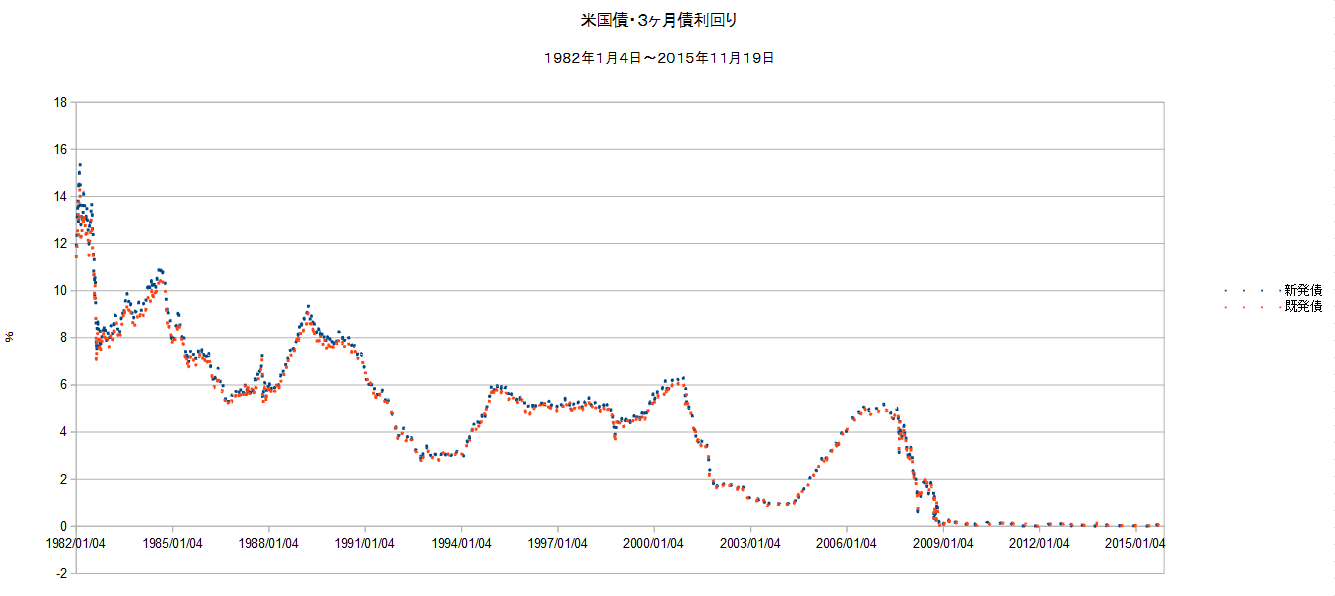

以下のグラフは、1982年1月4日から2015年11月19日までの、3ヶ月物の新発債と既発債の利回りをプロットしたものです。青い点が新発債、赤い点が既発債の利回りです。

上のグラフを見て分かるように、新発債と既発債は、ほぼ同じ値を取り、概ね同じ動きをしていますが、グラフの左側の1980年代は、相対的に、ばらつきが大きく、両者の利回りの差も大きくなっています。

このグラフの元データを集計して、既発債利回り毎の利回りの差(新発債-既発債)の平均を求めて、グラフにしたのが、下の散布図です。

上のグラフの横軸が既発債の利回りで、縦軸が誤差になっています。

既発債の利回りが10%をやや上回る水準までは、新発債と既発債の利回りの差(誤差)は、ほぼ、直線上に分布しますが、12%を超える水準では、ばらつきが大きくなっているという特徴が分かります。

今後、このグラフを使って、既発債の利回りに対する新発債の利回りを概算で求めます。例えば、既発債の利回りが10%の前後の水準にある時、新発債の利回りは、それより、0.4%程度高いと考えられるので、既発債のイールドカーブを見るときは、その分、低く調整する必要があります。

以下のグラフは、1962年1月2日から2015年11月19日までの、米国債3ヶ月既発債利回りの推移です。

次回は、これらのデータから、1962年以降の米国債イールドカーブ(3ヶ月既発債ベース)を作り、各時期の米国の景気後退との関係を分析していくことにします。

0 件のコメント:

コメントを投稿