1.前回のまとめ

前回は、新規住宅資金貸付額の二番目の補完指標として、首都圏マンション契約率の有効性を、確認しました。

また、首都圏マンション契約率は、景気後退の先行指標として、単独でも有効性が高いことも確認しました。

首都圏マンション契約率は、新築マンションの売れ行きを表す指標でしたが、今回は、中古マンションの価格動向を示している東証住宅価格指数について、景気循環との関係を調べてみたいと思います。

2.東証住宅価格指数とは

東証住宅価格指数とは、首都圏の既存マンション(中古マンション)に関して、財団法人東日本不動産流通機構に登録された成約情報を活用し、同一物件の価格変化に基づいて算出された国内初の指数です。(東証のサイトより引用)

東証住宅価格指数は、日本の中古マンション市場の全体的な需給を反映すると考えられます。

3.東証住宅価格指数の推移

以下のグラフは、1993年6月からの東証住宅価格指数(首都圏総合指数)の推移です。

ノイズが少ないので、指数を加工せずにそのままプロットしています。

上のグラフから、不動産バブルの崩壊後、中古マンション価格は、約半分となり、2000年以降は、長期的になだらかなデフレ傾向が続いていることが分かります。

4.1997年の景気後退との関係

以下のグラフは、1997年から始まった景気後退(金融危機・アジア危機)と東証住宅価格指数との関係を表したものです。

景気循環とは関係なく、長期的に中古マンション価格のデフレ傾向が続いていたことが分かります。

景気循環とは関係なく、長期的に中古マンション価格のデフレ傾向が続いていたことが分かります。

前回に述べたように、新築マンションの成約率は、1997年4月からの消費税増税を前にした駆け込み需要で、1996年に大きくピークを付けましたが、中古マンションに関しては、駆け込み需要が小さかったことがグラフから読み取れます。

5.2000年の景気後退との関係

以下のグラフは、2000年から始まった景気後退(ITバブル崩壊)と東証住宅価格指数との関係を表したものです。

1997年からの景気後退の時と同様に、この時期も、景気循環とは関係なく、長期的に中古マンション価格のデフレ傾向が続いていたことが分かります。

1997年からの景気後退の時と同様に、この時期も、景気循環とは関係なく、長期的に中古マンション価格のデフレ傾向が続いていたことが分かります。

また、この時の景気後退は、製造業が中心の局所なものであり、不動産や建設などの非製造業への影響が比較的に小さかったことも、変化に乏しかった原因の一つとして関係していると考えられます。

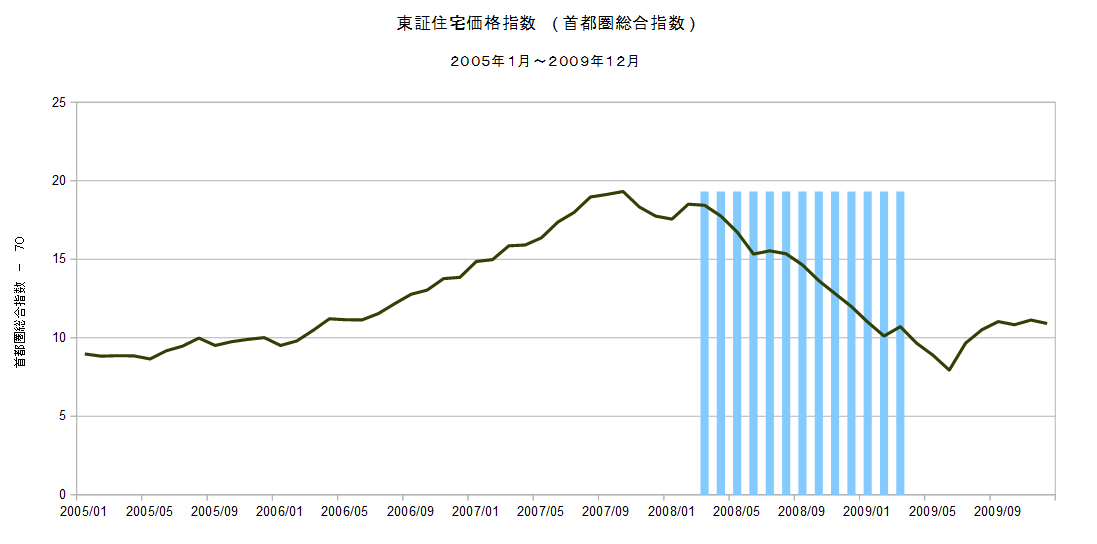

6.2008年の景気後退との関係

以下のグラフは、2008年から始まった景気後退(リーマンショック)と東証住宅価格指数との関係を表したものです。

見やすくするために、縦軸は、東証住宅価格指数から70ポイント控除して、プロットしてあります。

それまでの二回の景気後退とは異なり、2008年から始まった景気後退の前後で、東証住宅価格指数(中古マンション価格)は、景気循環と同期的な上下の動きを示しています。

それまでの二回の景気後退とは異なり、2008年から始まった景気後退の前後で、東証住宅価格指数(中古マンション価格)は、景気循環と同期的な上下の動きを示しています。

おそらく、バブル期とその後のマンションブーム(1994年頃)に過剰となった中古マンションの在庫が適正な水準まで減少し、この時期には、需給バランスで価格が変動するようになっていたのだと考えられます。

この時期の東証住宅価格指数のピークアウトは、景気後退に5ヶ月先行し、その後のボトムは、景気後退終了後、3ヶ月後に付けています。

7.2012年の景気後退との関係

以下のグラフは、2012年から始まった景気後退(東日本大震災後の円高不況)と東証住宅価格指数との関係を表したものです。

見やすくするために、縦軸は、東証住宅価格指数から70ポイント控除して、プロットしてあります。

2008年から始まった景気後退と同様に、2012年の前に、東証住宅価格指数(中古マンション価格)は、景気循環に沿った動きを示しています。

2008年から始まった景気後退と同様に、2012年の前に、東証住宅価格指数(中古マンション価格)は、景気循環に沿った動きを示しています。

前回に分析した首都圏マンション契約率(新築マンション契約率)と同様に、東証住宅価格指数(中古マンション価格)が円高不況の先行指標となっている可能性があるのは、興味深い点です。

この時期の東証住宅価格指数のピークアウトは、景気後退に16ヶ月先行し、その後のボトムは、景気後退終了後の5ヶ月後の時点でも、確認出来ません。

8.まとめ

東証住宅価格指数の特徴をまとめると以下のように列挙されます。

・消費税増税の前においても、中古マンションの価格指数である東証住宅価格指数には、大きな変化は見られない可能性が高い。→駆け込み需要は、新築マンションに集中的に向かう。

・現在の中古マンションの在庫水準は、ほぼ、適正であり、需給バランスで価格が決まる。従って、景気循環に同期的に、東証住宅価格指数が上下する。

・東証住宅価格指数(中古マンション価格)が円高不況の先行指標となっている可能性がある。

・東証住宅価格指数のピークアウトは、新規住宅資金貸付額や新設住宅着工戸数のピークアウトよりも、遅行する傾向がある。→新規住宅資金貸付額の補完指標としては、利用出来ない。

・実務面では、東証住宅価格指数の発表時期が、当該月の3~4ヶ月後とかなり遅れるために、投資判断に利用するのは、難しい面がある。

4.1997年の景気後退との関係

以下のグラフは、1997年から始まった景気後退(金融危機・アジア危機)と東証住宅価格指数との関係を表したものです。

前回に述べたように、新築マンションの成約率は、1997年4月からの消費税増税を前にした駆け込み需要で、1996年に大きくピークを付けましたが、中古マンションに関しては、駆け込み需要が小さかったことがグラフから読み取れます。

5.2000年の景気後退との関係

以下のグラフは、2000年から始まった景気後退(ITバブル崩壊)と東証住宅価格指数との関係を表したものです。

また、この時の景気後退は、製造業が中心の局所なものであり、不動産や建設などの非製造業への影響が比較的に小さかったことも、変化に乏しかった原因の一つとして関係していると考えられます。

6.2008年の景気後退との関係

以下のグラフは、2008年から始まった景気後退(リーマンショック)と東証住宅価格指数との関係を表したものです。

見やすくするために、縦軸は、東証住宅価格指数から70ポイント控除して、プロットしてあります。

おそらく、バブル期とその後のマンションブーム(1994年頃)に過剰となった中古マンションの在庫が適正な水準まで減少し、この時期には、需給バランスで価格が変動するようになっていたのだと考えられます。

この時期の東証住宅価格指数のピークアウトは、景気後退に5ヶ月先行し、その後のボトムは、景気後退終了後、3ヶ月後に付けています。

7.2012年の景気後退との関係

以下のグラフは、2012年から始まった景気後退(東日本大震災後の円高不況)と東証住宅価格指数との関係を表したものです。

見やすくするために、縦軸は、東証住宅価格指数から70ポイント控除して、プロットしてあります。

前回に分析した首都圏マンション契約率(新築マンション契約率)と同様に、東証住宅価格指数(中古マンション価格)が円高不況の先行指標となっている可能性があるのは、興味深い点です。

この時期の東証住宅価格指数のピークアウトは、景気後退に16ヶ月先行し、その後のボトムは、景気後退終了後の5ヶ月後の時点でも、確認出来ません。

8.まとめ

東証住宅価格指数の特徴をまとめると以下のように列挙されます。

・消費税増税の前においても、中古マンションの価格指数である東証住宅価格指数には、大きな変化は見られない可能性が高い。→駆け込み需要は、新築マンションに集中的に向かう。

・現在の中古マンションの在庫水準は、ほぼ、適正であり、需給バランスで価格が決まる。従って、景気循環に同期的に、東証住宅価格指数が上下する。

・東証住宅価格指数(中古マンション価格)が円高不況の先行指標となっている可能性がある。

・東証住宅価格指数のピークアウトは、新規住宅資金貸付額や新設住宅着工戸数のピークアウトよりも、遅行する傾向がある。→新規住宅資金貸付額の補完指標としては、利用出来ない。

・実務面では、東証住宅価格指数の発表時期が、当該月の3~4ヶ月後とかなり遅れるために、投資判断に利用するのは、難しい面がある。

0 件のコメント:

コメントを投稿